記事執筆/監修:新井一(起業18フォーラム代表)

最終更新日:

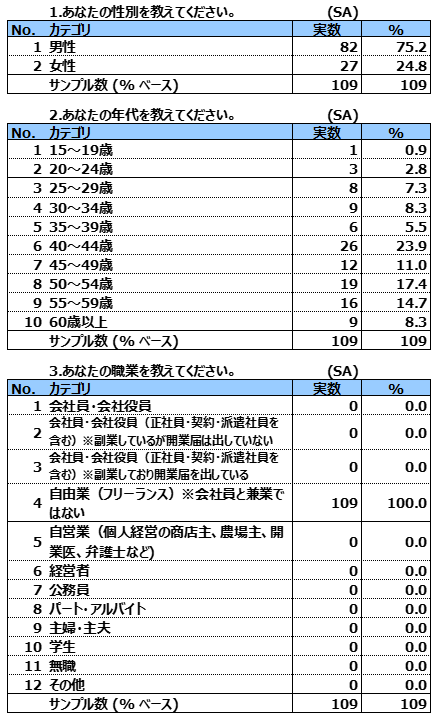

起業18フォーラム(運営:パーソナルビジネスブレインズ 東京都豊島区 代表:新井一)では、フリーランス(自営業や会社員との兼業は除く)であり、独立時の年商と貯蓄を回答できる方109人を対象に「貯蓄・資産運用状況」に関するアンケート調査を実施し、そのデータを分析しました。

調査概要

調査概要

調査期間

2022年11月12日~11月15日

調査方法

インターネット調査

対象者条件

- フリーランス(自営業や会社員との兼業は除く)

- 独立時の年商と貯蓄を回答できる方

有効回答数

計109s

回答者プロファイル詳細

※クリックすると拡大できます。

総括

- フリーランスのうち、十分貯蓄があると思う状態で独立した割合は約40%。

- 60.6%が貯蓄額500万円未満で独立しており、78.9%が貯蓄額1000万円未満で独立している。

- 独立後の生活費をイメージして独立前に貯金や節約に励んだ方もいれば、貯蓄の不安よりも独立したい気持ちやタイミングを重視して独立した方もみられた。

- 「初期費用が想定よりもかかった」「想定よりも仕事が軌道に乗らず貯蓄が減っていった」「ケガや病気、事故で急な出費が発生した」など、もっと貯蓄がある状態で独立すればよかった旨の回答がみられた。

- 一方で初期費用のかからない仕事で、貯蓄が少なくても問題なかった方もみられた。

- フリーランス109名のうち、預貯金のみでその他の金融商品を保有していない割合は23.9%、一方で預貯金の比率が50%未満の割合も高く30.3%。

- 定期預金以外をみると、特に国内株式が保有率44.0%と高く、次いで投資信託(32.1%)、海外株式(18.3%)が続く。

- 独立にあたって資産運用の方針に変化があった方が、 44.0%。

- 独立にあたり、積極的に投資するようになった人と、リスクを低減する方針に変えた人に分かれた。

- 今回の結果から、独立にあたり貯蓄が多いに越したことはないが、貯蓄がなければ独立できないわけではない、ということがわかります。ただ、想定外のことが起こる前提で、備えておくに越したことはないでしょう。

- 貯蓄に励みリスクを低減することを重視するのか、またはタイミングや自分の気持ちを優先させるのか、それぞれ考え方や事業内容、生活環境が異なるため正解はありませんが、貯蓄が独立を決断するための要素のひとつであることは確かです。

- 特に低リスクで独立したいと考える方は、独立のためにある程度の期間をかけて貯蓄しておく必要があります。あなたがどの考え方に近いのか、貯蓄がいくらあれば独立できそうか、フリーランスの方々のコメントを見ながらイメージしてみるのはいかがでしょうか。

【貯蓄事情】想定外の事態により、貯蓄が少ないことで困った方も複数みられた。

【資産運用】約80%が預貯金以外の金融商品を保有。

【資産運用】独立にあたり、44%が運用方針に変化あり。

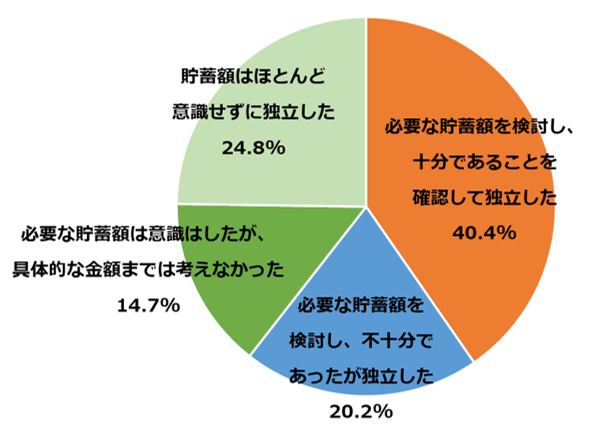

Q1. あなたは独立するときに、貯蓄額をどの程度意識しましたか。(単一回答)

- フリーランスのうち、十分貯蓄があると思う状態で独立した割合は約40%。

- 約60%は貯蓄が不十分または独立時に必要な貯蓄額を検討せずに独立している。

※クリックすると拡大できます。

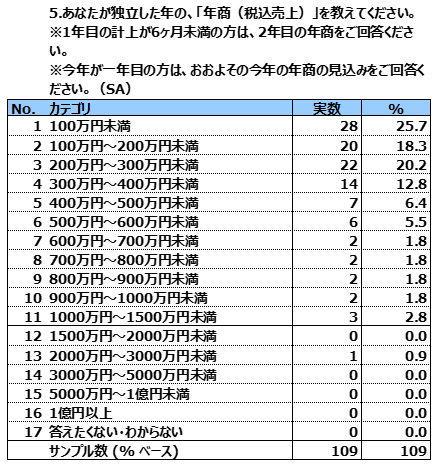

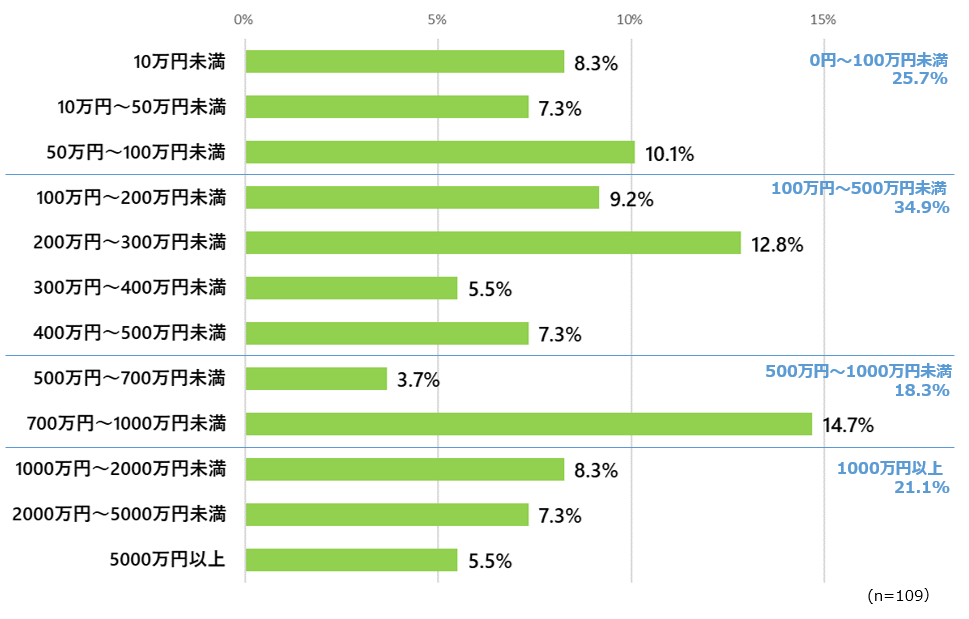

Q2. 実際に独立したときの貯蓄額はいくらでしたか?

- 100万円未満が25.7%、100万円~500万円未満は34.9%、500万円~1000万円未満は18.3%、1000万円以上が21.1%。

- 60.6%が貯蓄額500万円未満で独立しており、78.9%が貯蓄額1000万円未満で独立している。

※クリックすると拡大できます。

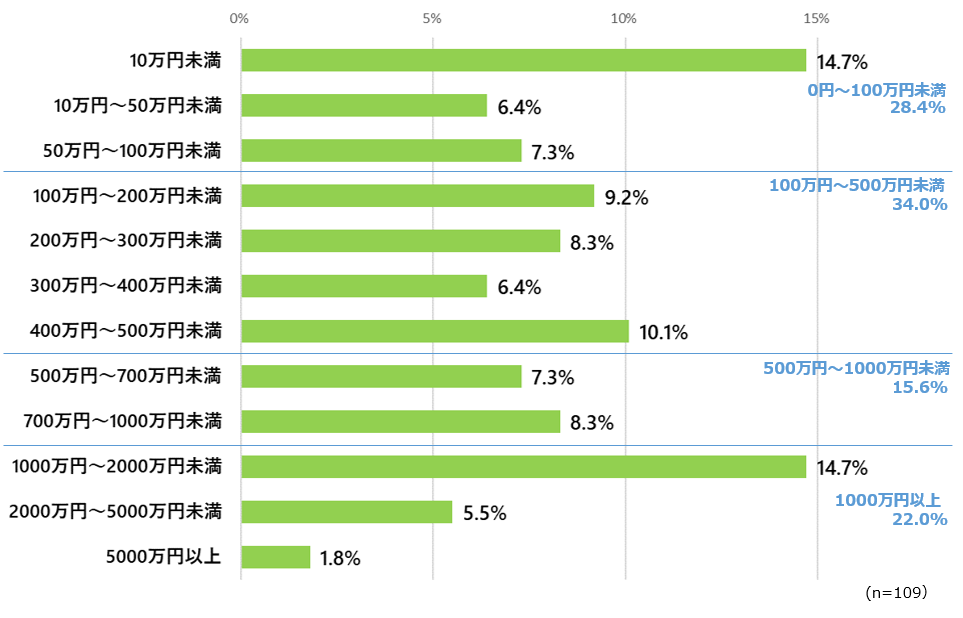

Q3. あなたは独立するタイミングで、貯蓄がいくら必要だったと思いますか?

- 100万円未満が28.4%、100万円~500万円未満は34.0%、500万円~1000万円未満は15.6%、1000万円以上が22.0%。

- 独立時に必要な貯蓄額について、62.4%が貯蓄額500万円未満と回答しており、78.0%が貯蓄額1000万円未満と回答している。

※クリックすると拡大できます。

Q4. 独立時の貯蓄に関するエピソード(1)【十分に貯蓄してから独立した】

- 貯蓄の目標額は人それぞれだが、独立後の「生活費」を意識して貯蓄し、独立している。

- 独立後に失敗することや、貯蓄が与える精神面での影響を考えており、独立のために節約を意識して貯蓄した人も複数みられた。

- 貯蓄が独立の後押しになったり、貯蓄に余裕があることによって仕事に良い影響があった方もみられた。貯蓄が十分にあることで、長期的に大きな利益を得るための戦略を取りやすい面があることがうかがえる。

- とりあえず500万円あれば当分の生活には困らないと思い、コツコツ貯めていました。(女性25~29歳/ライター/400万円~500万円未満)

- 2000万円貯金たまったから会社やめた(男性45~49歳/せどり/2000万円~3000万円未満)

- 独立に必要な初期資金を貯蓄するまで結構かかった。当初は、単価や契約金のことなどよくわからず苦労した。(女性35~39歳/データ分析など/500万円~600万円未満)

- 1年分の生活費を準備した(男性40~44歳/SE/300万円~400万円未満)

- 勤めていた会社のパワハラをひどかったので、貯蓄額が1000万円になったのを機に退職した(男性55~59歳/トレーナー/900万円~1000万円未満)

- しばらくは趣味の範囲でも生活できるような金額。(男性30~34歳/ライター請負/1000万円~1500万円未満)

- 貯蓄額が目標に達したタイミングで早期退職しフリーランスとなった(男性55~59歳/投資/1500万円~2000万円未満)

- 貯蓄額から少なくとも3年は頑張ってみようと思った(男性55~59歳/ソフトウェア開発設計/400万円~500万円未満)

- おおよそ一年は無職でも何とか食いつなげられるように、独立前から節約を意識していた(女性40~44歳/ウェブデザイン/250万円~300万円未満)

- ある程度、貯蓄額がないと、独立は厳しいので、余計な出費は控えた(男性45~49歳/コンサルティング/900万円~1000万円未満)

- ある程度、失敗しても立て直しができる程、倹約しつつ貯蓄しフリーランスに挑みました。心の余裕は仕事にも影響を与えると考えたからです。(男性40~44歳/ライティング/400万円~500万円未満)

- 会社員のように毎月同じ給料がもらえるわけではないので、収入面での不安がありましたが、貯蓄額がある程度あったので思い切って独立しました。(男性35~39歳/インスタグラマー/3000万円~4000万円未満)

- 貯蓄額があり過ぎて、依頼られた仕事、無料でいいよ、って言ってたら、3000万円カット浮かせて感謝され過ぎて、今役員にならない?と誘われてる。(男性40~44歳/プロジェクトマネジャー/1億円以上)

貯蓄額から独立後の目標期限を設定した

独立のために節約して貯めた

貯蓄が独立の後押しになった

貯蓄があることで仕事に良い影響があった

Q4. 独立時の貯蓄に関するエピソード(2)【貯蓄に不安はあったが独立した】

- 貯蓄に不安はありつつも、やりたいことを優先して独立した方も多くみられた。

- お金はありませんでしたが、どうしても独立したかったです。(男性40~44歳/WEBライター/1円~10万円未満)

- ストレスフリーで仕事がしたかったので貯金があまりなくても自分を優先しました(男性20~24歳/システムエンジニア/250万円~300万円未満)

- 貯蓄額が足りず、少し不安でしたが、自信があったので思い切って独立しました。(女性25~29歳/ITエンジニア/30万円~40万円未満)

- 貯蓄は不十分だったが、思い立ったら吉日の勢いで独立した。(男性25~29歳/執筆家/700万円~800万円未満)

- 貯金は心もとなかったが、やってみたかったので独立しました(女性30~34歳/ライター/50万円~60万円未満)

- 貯蓄はあったほうがいいが、それよりもフリーランスをしてみたかった(男性35~39歳/クリエイティブ関連/250万円~300万円未満)

- 貯蓄額が目標よりも下だったが、早めに独立して取引先を確保したいという気持ちが優った(女性40~44歳/チラシやパンフレットのデータ制作/250万円~300万円未満)

- 貯蓄をある程度取り崩すのは仕方がないと思えた。(男性60歳以上/司法書士、行政書士/4000万円~5000万円未満)

- 貯蓄は十分とは言えなかったが、状況的な理由で独立せざるをえなかった。(男性50~54歳/カウンセラー/150万円~200万円未満)

- 貯蓄額は不足していたが、前職会社をリストラで退職したため、他に選択肢がなかった。(男性60歳以上/イラストレーター/1000万円~1500万円未満)

- 少ないからこそ頑張れた。(男性50~54歳/カメラマン/250万円~300万円未満)

貯蓄は不足していたが他に選択肢が無かった

貯蓄が少ないからこそ頑張れた

Q4. 独立時の貯蓄に関するエピソード(3)【もっと貯蓄しておけばよかった】

- 独立後に想定よりも売上が上がらずに貯金が減った方や、急な出費の際に困った方もみられた。

- 貯金額に余裕があればよかった(男性40~44歳/ブロガー/50万円~60万円未満)

- 貯蓄は十分でなかったが、独立に踏み切ったのは軽率な行動だったかもしれない(男性40~44歳/販売/200万円~250万円未満)

- もう少し手元のお金に余裕が欲しかった。(男性40~44歳/SNS・WEBマーケティング/40万円~50万円未満)

- 特に次に何をやるかを考えずに100万円程度持って前職を辞めようと思っていたので、もう少し貯めておけば良かったかなと思います。(男性40~44歳/データ作業/90万円~100万円未満)

- 思い立った時にやらないと機会を逃すと思い貯蓄など考えずに始めましたが、軽く考えすぎていて思ったような収益を上げられず、体調を崩した時などの心配ばかりをしています。(女性20~24歳/ハンドメイド作品作り/90万円~100万円未満)

- 独立直後は取引先が増えずに貯金が目減りする一方だった。(女性25~29歳/プログラマー/200万円~250万円未満)

- 貯蓄が減らない程度に収入が得られるようにと思ってたけど、景気の影響でなかなか予定通りには行かない(女性55~59歳/経営コンサルタント/900万円~1000万円未満)

- 自分が働けば経費はあまりかからないと思っていたが、思う程仕事がなくて貯蓄はすぐになくなった。(女性50~54歳/講師や講演/10万円~20万円未満)

- 病院やケガなどした時の収入がないので貯金がなかったのは困った(男性30~34歳/設備工事業/50万円~60万円未満)

- 車で事故を起こし30万円くらい修理費で貯蓄が減りました(男性45~49歳/アシスタント/40万円~50万円未満)

- 貯金がないので借金した(男性40~44歳/請負業務/0円)

- お金はないけど、独立してみようと思い、節約志向が強く実家暮らしで迷惑を掛けました。(男性55~59歳/コンサルタント/500万円~600万円未満)

- 安定するまでかなり生活が大変だった。貯蓄額は多ければ多いほどいいと思う。(男性25~29歳/ピアノ調律師/1円~10万円未満)

- 親戚や祖父母にお金を借りまくって一年でなんとか返し終えた(男性15~19歳/投資家/100万円~150万円未満)

想定よりも売上が立たず貯金が減っていってしまった

急な出費があり大変だった

貯蓄が少ないことにより生活に支障が出た

Q4. 独立時の貯蓄に関するエピソード(4)【初期費用について】

- 初期費用がかからず、貯蓄が多くなくても問題が無かった方がいる一方で、想定以上に初期費用がかかり、独立後に貯蓄の重要性を感じた方もみられた。

- 在宅で働けて特に必要な資格もないので貯蓄は必要なかったです。(女性40~44歳/在宅テレアポ/300万円~400万円未満)

- いくら貯めても、不安が残るので。小さくビジネスを始める事を意識しました。(男性40~44歳/音楽教室、演奏依頼、学校指導等/250万円~300万円未満)

- 初期費用に掛かる額は少ないので十分賄える予定で始めた(女性45~49歳/マッサージ/3000万円~4000万円未満)

- かなり少ない金額でも独立することはできるものだと思いました(女性25~29歳/ライター/100万円~150万円未満)

- 仕事内容がライターで初期投資がかからないので、パソコンさあれば貯蓄額は関係なかった。(女性55~59歳/ウェブライター/5000万円~1億円未満)

- 初期投資が必要無かったので、貯蓄についてあまり意識しなかった(女性60歳以上/教室/100万円~150万円未満)

- 資金はかけずに独立した。(女性50~54歳/ハンドメイド/0円)

- お店の改装なども必要だった為もっと貯金すべきだった(女性35~39歳/セラピスト/200万円~250万円未満)

- 必要なパソコンなどが高価で結構費用がかかった(男性50~54歳/フリーライター/400万円~500万円未満)

- 思った以上に準備にお金がなくなる(男性35~39歳/IT/1000万円~1500万円未満)

- 基本0円から独立スタートも出来ましたが心配で貯蓄しておかないとと思い少しは貯めていました。いざ始めた時になぜか色々な場面に出資が必要で、初期費用はかからないと言われていた事ですらお金が先にかかったので貯めていて良かったと思った事が最初のうちに何回もありました。始める最初から必要になったのには驚きました。(男性35~39歳/家電配送/60万円~70万円未満)

- 突然の必要経費が割とかかってしまいます(男性45~49歳/物販業/200万円~250万円未満)

想定よりも準備や初期費用にお金がかかった

Q4. 独立時の貯蓄に関するエピソード(5)【その他】

- 貯蓄をあまり意識せずに独立した方も複数みられた。

- 何とかなると思った(女性30~34歳/翻訳/20万円~30万円未満)

- 十分ではなかったが、見切り発車したような状態だった(男性50~54歳/インターネット関連/500万円~600万円未満)

- 勢いだけだった(男性40~44歳/建築/100万円~150万円未満)

- お金は何とかなると思った(男性45~49歳/イラストレーター/300万円~400万円未満)

- 独立した時まだ31歳で独身だったので貯蓄額は気にしなかった(男性50~54歳/プログラマー/1000万円~1500万円未満)

- きちんと計画を立てるのも必要だけどタイミングもあるので今かなと思って独立を決めました(女性50~54歳/翻訳業/90万円~100万円未満)

- だいたい前職の3ヶ月分の給与くらいの貯蓄があればと思っていたが、独立後すぐに軌道に乗ったので結果として貯蓄は使わずに済んだ。貯蓄にこだわり独立のタイミングを逃すよりは貯蓄額にこだわらず独立したほうが結果よいと思う。(男性50~54歳/デザイナー/90万円~100万円未満)

- 貯蓄はそこまでなかったですが、妻の支援があり助かりました。(男性40~44歳/看板製作/300万円~400万円未満)

- まわりの協力があったのでそんなに困らなかった(男性55~59歳/デザイナー/90万円~100万円未満)

- 私の場合は家計を支えてくれる夫がいるので、個人的な貯金というよりも家族の貯金でした。パート代を稼ぐつもりでフリーランスの仕事を始めたので、個人的な貯金は意識していません。(女性30~34歳/ウェブライター/400万円~500万円未満)

- 親戚や祖父母にお金を借りまくって一年でなんとか返し終えた(男性15~19歳/投資家/100万円~150万円未満)

貯蓄よりもタイミングが大事だと思った

家族等に支援してもらった

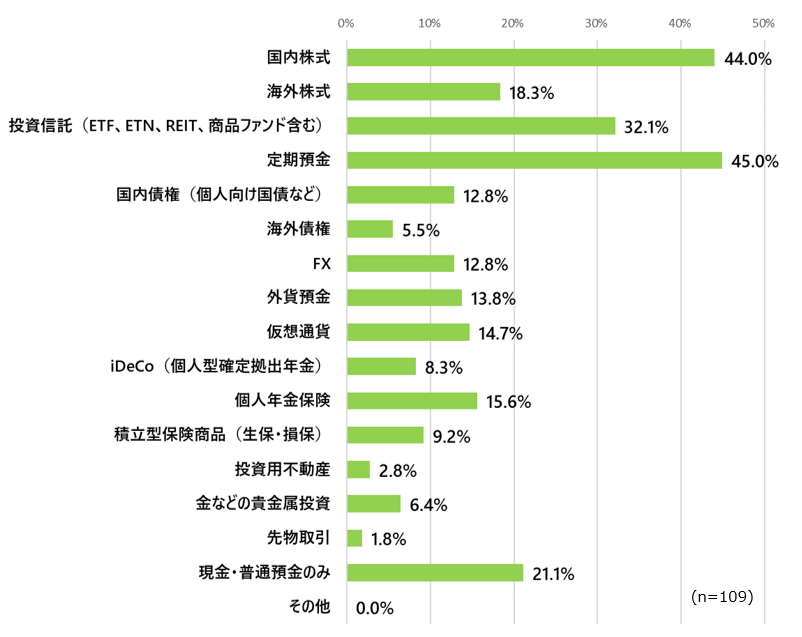

Q5. 現在あなたが保有している金融商品をすべてお選びください。(単一回答)

- 現金・普通預金のみの方は21.1%と、約80%は何らかの金融商品を保有している。

- 定期預金以外をみると、特に国内株式が保有率44.0%と高く、次いで投資信託(32.1%)、海外株式(18.3%)が続く。

※クリックすると拡大できます。

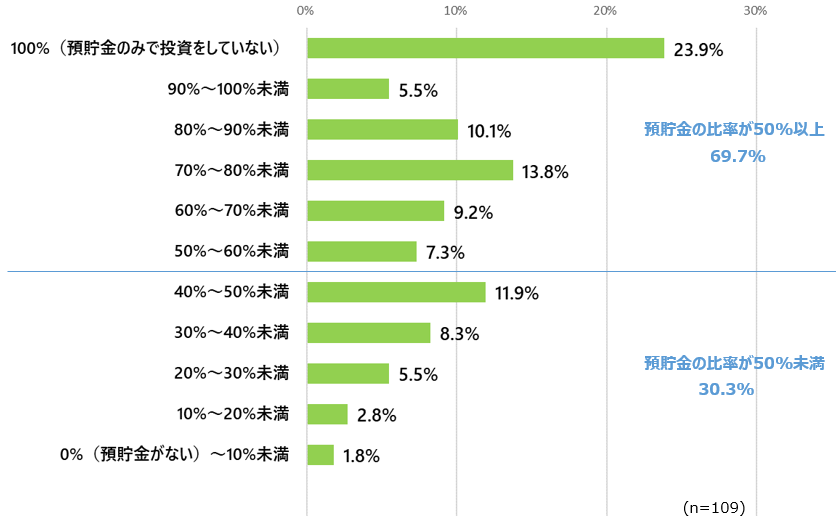

Q6. 現在あなたが保有している貯蓄のうち、「預貯金」の割合を教えてください。(単一回答)

- 預貯金のみでその他の金融商品を保有していない割合は23.9%、一方で預貯金の比率が50%未満の割合も高く30.3%。

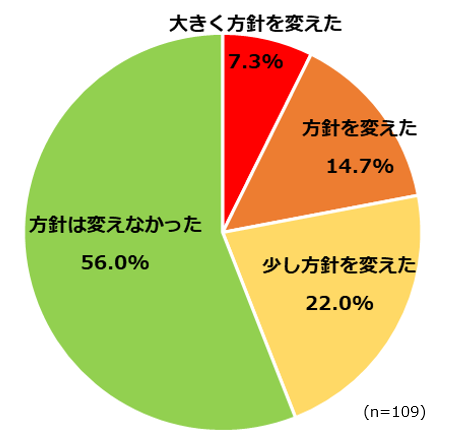

Q7. 独立にあたり、資産運用の仕方に変化はありましたか?(単一回答)

- 独立にあたって資産運用の方針に変化があった方が、44.0%。

Q7. 独立にあたり、資産運用の仕方がどのように変わったか(自由回答)(1)

- 独立にあたり、積極的に投資するようになった人と、リスクを低減する方針に変えた人に分かれた。

- 何かあった時にも収入が得られるように、積極的な運用に変えました。(男性40代/音楽教室、演奏依頼、学校指導等/70%~80%未満)

- 株式の配当目的の投資(男性50代/飲食店/40%~50%未満)

- 投資でも増やそうとより考えて行動に移した(男性50代/インターネット関連/30%~40%未満)

- 貯めることから増やすことへと少し変えた(男性40代/イラストレーター/30%~40%未満)

- 投資に積極的になった(男性30代/IT/20%~30%未満)

- 貯金だけでは心配だから(男性40代/小説家/50%~60%未満)

- 現金も確かに大事だが、運用をして死に金を作らないようにしようと思った(男性40代/販売/30%~40%未満)

- 積極運用(男性60代/投資家/10%~20%未満)

- 貯蓄から投資へシフト リスクも伴うがお金にも働いてもらいたい(男性50代/スポーツインストラクター/70%~80%未満)

- 今までは銀行にほぼすべてを預けていましたが、お金の勉強をしていくうちに、つみたてNISA、iDeCoなどを優先したほうが良いと感じ、分散投資形になりました。(男性40代/ライティング/20%~30%未満)

- 冒険はしなくなり身の丈にあった投資をしています。(男性40代/看板製作/70%~80%未満)

- 慎重になった(女性30代/IT/40%~50%未満)

- リターンは少なくてもリスクの軽減を重視した。(男性60代/司法書士、行政書士/60%~70%未満)

- 株式への投資比率を減らした。(男性20代/執筆家/60%~70%未満)

- 株式より投資信託の比重を増やした(女性50代/経営コンサルタント/70%~80%未満)

- 少し慎重になった。先行き不透明なので(女性50代/翻訳業/50%~60%未満)

- 安定的な銘柄の株の購入する意識が高くなった。(男性40代/コンサルティング/70%~80%未満)

- 増えることも大事だが、一番はリスクが少ないこと(男性40代/派遣/60%~70%未満)

- なるべく現金主義。業務上、見えない資産は信用されない場合があるため(男性40代/物販業/40%~50%未満)

- リスクの低い金融商品に分散した(女性40代/ウェブライター/30%~40%未満)

- リスクマネジメントに重きを(男性40代/ライター/20%~30%未満)

- 先々を考え分散し安全運用に切り替えた(男性50代/コンサルティング/50%~60%未満)

リスクを考慮し慎重になった

Q7. 独立にあたり、資産運用の仕方がどのように変わったか(自由回答)(2) その他

- その他にも、現金化しやすい商品を増やしたり、バランスの見直しなど、独立をきっかけに運用方針に変化があった方がみられた。

- 確実性の高く換金し易い商品にした(男性50代/フリーライター/40%~50%未満)

- 比較的早く現金化できる銘柄や資産配分を重視した投資配分に切り替えた。これにより不足時には現金化して、さらには5年10年先の利益も確保する投資により将来の資産の安定的な増加を見込む設計により経営安定を確保していく。(男性50代/農業/30%~40%未満)

- 株式の配当目的の投資(男性50代/飲食店/40%~50%未満)

- 配当重視(男性60代/電気工事/80%~90%未満)

- 株式より投資信託の比重を増やした(女性50代/経営コンサルタント/70%~80%未満)

- 投資信託の割合を増やした。(男性40代/プロジェクトマネジャー/20%~30%未満)

- 安定しながらも増えるように考えた(女性30代/ライター/60%~70%未満)

- 安全資金と運用資金のバランスを見直した(男性40代/Webデザイナー/40%~50%未満)

- 資産運用する余裕がなくなった。(男性50代/カウンセラー/90%~100%未満)

- 回転資金にまわした(男性60代/街の何でも屋さん/80%~90%未満)

- 口座の統一と銀行取引での付き合いの大切さを重視した(女性40代/ウェブデザイン/80%~90%未満)

- 子供の教育費の算定を変えた(女性40代/翻訳/30%~40%未満)

- コツコツ型の運用に変わった(男性40代/小売業/60%~70%未満)

配当を重視するようになった

投資信託の比率を増やした

バランスを見直した

資産運用の余裕が無くなった

その他

起業18フォーラムについて

起業18フォーラムは、起業したい会社員のための会員制コミュニティです。ゼロから「会社員のまま小さく起業」するために必要な「強みの発掘」「売れる商品」「正しいビジネスモデル」を作るための支援を行っています。

さらに詳しく知るには、以下より検索してみてください!

★【起業セミナー】会社員のまま始める起業準備・6ヵ月で起業する!

★【動画セミナー】あなたのタイミングで学べる動画版もあります!